Figer son argent sur un livret, c’est accepter, année après année, de voir la fiscalité grignoter patiemment ses efforts. Pourtant, les solutions pour placer ses économies intelligemment, et légalement, ne manquent pas. Mais encore faut-il sortir des sentiers battus, questionner ses réflexes et s’autoriser à répartir son patrimoine autrement.

Gérer ses finances ne se limite pas à surveiller ses dépenses ou à empiler les économies. Cela implique aussi de choisir avec discernement ses placements. Où orienter son argent en 2021 ? Dans quelles proportions ? Quels écueils éviter et vers quels investissements se tourner ? Ce dossier livre des pistes concrètes pour faire fructifier son capital sans dérive fiscale.

A lire en complément : Placer son épargne en SCPI, une option à considérer sérieusement

Résumé |

| 1. Les bases pour placer vos économies |

| 2. Conseils pour investir votre argent |

| 3. Comment choisir votre allocation |

| 4. Les meilleurs investissements |

| 5. Foire aux questions |

Si vous voulez vos économies gérer, vous savez où placer votre argent

L’importance de la bonne allocation

La répartition intelligente de l’épargne est un levier déterminant pour conserver un patrimoine performant, ajusté à sa situation personnelle. En clair, il s’agit d’orienter son argent vers des supports adaptés et porteurs.

Optimiser sa richesse permet de faire grossir son capital, d’améliorer ses rendements et, par ricochet, sa qualité de vie. Un rendement qui grimpe, même d’un simple point, finit par faire toute la différence sur la durée.

Lire également : SCPI ou investissement locatif : où placer votre argent ?

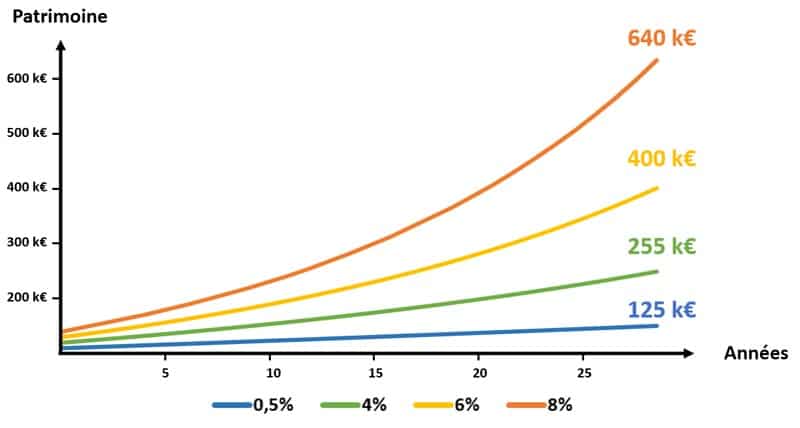

Observons ce que donne un capital de départ de 25 000 euros, enrichi de 250 euros d’épargne chaque mois. Trente ans plus tard, selon le rendement annuel, l’écart est saisissant :

- 125 000 € à 0,5 % (niveau Livret A)

- 255 000 € à 4 % (rendement d’un portefeuille diversifié)

- 400 000 € à 6 % (pour des placements dynamiques et optimisés)

- 640 000 € à 8 % (pour les plus performants)

Illustration graphique à l’appui :

La courbe accélère avec les années, car les intérêts composés jouent à plein : les gains s’ajoutent au capital, produisent à leur tour de nouveaux gains, et la mécanique s’emballe.

En France, la question « où placer son argent » reste pourtant un quasi-tabou. Beaucoup s’en désintéressent, et trop d’épargnants stagnent avec un patrimoine sous-exploité.

Voici trois erreurs fréquentes chez les épargnants français :

- Se contenter de produits bancaires sans risque : c’est le cas de figure le plus courant. Problème, ces supports dépassent rarement 0,5 % de rendement. Avec une inflation à 1,5 % en 2019, c’est la garantie de s’appauvrir lentement.

- Concentrer son épargne sur des placements dynamiques : espérer mieux, oui, mais le risque s’accentue, et une crise boursière peut sérieusement éroder le capital.

- Immobiliser une grosse part de ses économies dans des supports peu liquides, comme l’immobilier en direct. Résultat, la flexibilité financière s’en trouve réduite.

Mieux gérer ses placements, c’est la promesse d’un revenu nettement revalorisé sur le long terme.

Exemple d’un portefeuille diversifié

Concrètement, à quoi ressemble une allocation équilibrée ? Prenons le cas d’un épargnant prudent qui prépare sa retraite :

- Un matelas de sécurité équivalent à quatre mois de salaire en épargne disponible

- 50 % sur un fonds en euros sécurisé

- 30 % en assurance-vie, majoritairement en unités de compte

- 20 % dans l’immobilier via des SCPI

La rentabilité dépendra des choix précis de supports. Tous les placements ne se valent pas ! Un bon fonds en euros peut rapporter 2,5 %, un médiocre stagner à 0,5 %.

Dans cet exemple, les supports sélectionnés sont : un livret chez Monabanq, un fonds euros de Bforbank Vie, une gestion pilotée Yomoni profil 6, et la SCPI Epargne Pierre.

Voici le rendement potentiel de ce portefeuille en 2019 :

1 ![]() Brochure d’épargne 0,5 % En savoir plus

Brochure d’épargne 0,5 % En savoir plus

2 Fonds en euros, Allocation à long terme 2,4 % En savoir plus

3 ![]() Assurance-vie pilotée 11 % En savoir plus

Assurance-vie pilotée 11 % En savoir plus

4  SCPI 6 % En savoir plus

SCPI 6 % En savoir plus

En 2019, cette allocation diversifiée aurait offert près de 6 % de rendement, de quoi aborder la retraite avec sérénité.

Maintenant que le décor est planté, passons à l’action : comment répartir efficacement son argent ?

3 conseils pour investir votre argent

L’objectif ici : vous aider à structurer votre patrimoine de façon responsable et adaptée à vos projets, à votre profil et à vos ambitions. Pour investir judicieusement, trois étapes :

- Définir son profil d’épargnant

- Classer ses avoirs selon leur horizon

- Sélectionner les supports les plus adaptés

Zoom sur ces points clés.

Définir son profil d’épargne pour investir efficacement

Vos placements doivent refléter vos objectifs, votre situation, votre tolérance au risque. Un parent qui prépare les études de ses enfants n’investira pas comme un jeune couple achetant un bien ou un retraité qui anticipe sa transmission.

Pour cerner votre profil, demandez-vous si vous êtes plutôt :

- Prudent : priorité à la sécurité, faible rendement mais pertes quasi inexistantes

- Équilibré : acceptation d’un peu de risque pour un gain supérieur (ex : accepter une baisse de 400 € pour espérer 1 000 € sur 10 000 € investis en 5 ans)

- Dynamique : plus de risque, plus de potentiel. Accepter une perte possible de 2 000 € pour viser 5 000 € de plus-value

- Offensif : le plus audacieux. Une baisse de 10 % en trois mois ne vous fait pas fuir, au contraire, vous en profitez pour renforcer

Clarifier votre profil vous aidera à construire une allocation sur-mesure.

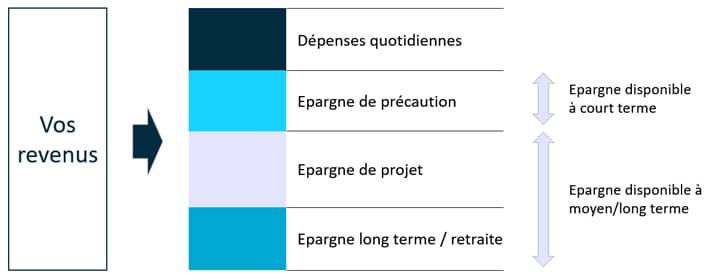

Structurer son épargne selon l’horizon de placement

Savoir distinguer l’épargne est fondamental. On la découpe en trois compartiments :

Épargne de précaution

Ce coussin de sécurité couvre les imprévus (santé, accidents…). Il évite de devoir recourir à un crédit ou de casser des placements à long terme. Visez l’équivalent de trois à six mois de salaire. C’est la priorité absolue.

Épargne à moyen terme

Cet argent sert à préparer un projet d’ici quelques années (achat de véhicule, voyage, etc.). L’horizon autorise des supports un peu plus dynamiques, à condition de pouvoir récupérer les fonds facilement.

Épargne à long terme

Pour préparer la retraite ou investir sur dix ans et plus. Ici, vous pouvez vous permettre des placements dynamiques et moins liquides, car la durée lisse les risques.

La difficulté, c’est de bien répartir entre ces trois volets, puis d’opter pour les supports adéquats.

Diversifier ses placements

Une fois votre profil et vos horizons définis, la diversification devient le mot d’ordre. Il s’agit de ne pas mettre tous ses œufs dans le même panier, pour ne pas dépendre d’une seule classe d’actifs.

Voici les principaux supports à votre disposition :

- Livrets bancaires : Livret A, LDD, super livrets… Disponibles à tout moment, mais rendement faible.

- Fonds en euros : via l’assurance-vie, capital garanti, rendement supérieur aux livrets.

- Actions : rendement moyen autour de 8 %, mais volatilité élevée. Plutôt que de miser sur une seule valeur, privilégier les fonds diversifiés (ETF, trackers…)

- Immobilier : la SCPI permet d’investir dans la pierre simplement et sans souci de gestion. Attention, l’immobilier n’est pas sans risque.

- Placements dits “exotiques” : or, bijoux, vins, crypto-monnaies… À ne réserver qu’à une petite part du portefeuille.

Ces placements sont accessibles, compréhensibles et suffisants pour dynamiser et diversifier une épargne classique. Les solutions plus sophistiquées (LMNP, Club Deal, FPCI…) s’adressent surtout aux patrimoines conséquents, avec accompagnement expert.

Où placer son argent pour espérer gagner

Le choix du bon support

Il n’y a pas d’allocation miracle : tout dépend de vos projets et de votre profil de risque. Quelques principes à retenir :

- Investir sur des supports dynamiques sur le long terme permet d’améliorer sa performance globale

- Une bonne diversification offre le meilleur équilibre rendement/risque

- Pour la plupart des épargnants, les placements courants (assurance-vie, fonds euros, SCPI…) suffisent

Voici, à titre d’exemple, ce que pourrait donner la répartition selon différents profils :

| Profil | Prudent | Équilibré | Dynamique | Offensif |

|---|---|---|---|---|

| Épargne de précaution | 5 mois de salaire | 4 mois | 3 mois | 2 mois |

| Fonds euros | 60 % | 50 % | 25 % | 15 % |

| Actions | 20 % | 30 % | 40 % | 50 % |

| Immobilier | 20 % | 20 % | 30 % | 30 % |

| Spéculatif | 0 % | 0 % | 5 % | 5 % |

| Rendement 2019 | 6 % | 7 % | 8 % | 10 % |

Par exemple, un profil prudent conservera cinq mois de salaire en épargne de précaution, placera 60 % du reste sur un fonds en euros, 20 % sur des supports actions, 20 % en immobilier (SCPI) et rien en supports spéculatifs. Le rendement 2019 s’établissait alors autour de 6 %.

Hypothèses utilisées

Pour ces calculs, les hypothèses sont les suivantes :

- Fonds en euros : rendement de 2,5 % en 2019 (fonds performants)

- Actions : 15,7 %, basé sur la performance du profil dynamique 8 chez Yomoni

- SCPI : 5 % de rendement annuel

- Produits spéculatifs : rendement neutralisé à 0 %

Mon expérience personnelle

Pour illustrer, voici comment j’ai structuré mon propre patrimoine, quelles performances j’ai obtenues, et ce que j’en retiens. Ma gestion patrimoniale évolue avec ma situation. Début de carrière, j’avais 5 000 € d’épargne et un double SMIC, avec un tiers dédié au loyer. J’adoptais alors une approche très prudente : livrets et fonds euros.

À la trentaine, j’ai pu constituer 75 000 € d’épargne, avec un crédit de 30 000 € et un salaire confortable. Je ne suis pas propriétaire de ma résidence principale, projeté dans au moins cinq ans. Marié récemment, prêt à fonder une famille, avec une aversion au risque toujours présente. Mon profil oscille entre équilibré et dynamique.

Pour sécuriser l’avenir, je réalise des versements réguliers sur différents supports. Voici la répartition actuelle :

Deux mois de salaire sur un livret bancaire

Cela couvre les imprévus. Si besoin, je peux piocher dans l’assurance-vie.

Mon épargne de précaution est placée à 0,5 % sur un Livret A chez BforBank.

30 % sur des fonds en euros

J’ai ouvert une assurance vie Darjeeling pour investir sur le fonds Euro SwissLife, qui récompense la part investie en unités de compte. 65 % sont placés sur le fonds euros, 35 % sur des supports monétaires et obligataires diversifiés. En 2019, l’ensemble a rapporté 2,6 %.

20 % sur une gestion pilotée en assurance-vie

Je consacre un cinquième de mon patrimoine à une assurance-vie pilotée par Yomoni, un robo-advisor qui ajuste automatiquement les allocations selon mon profil (niveau de risque 6). Versements automatiques, renforcements lors des baisses de marché : cette stratégie m’a permis de profiter de points d’entrée avantageux, notamment lors des creux de mars 2020.

30 % de trackers sur un PEA

Un tiers de mon PEA est investi sur l’ETF Amundi MSCI World, qui réplique les marchés de 23 pays développés. Excellente diversification dès le départ.

20 % en parts de SCPI financées à crédit

Acheter sa résidence principale n’étant pas ma priorité, j’ai préféré investir 100 000 € dans des SCPI à crédit (remboursable sur 20 ans à 1,6 %), soit 20 % de mes actifs. Les avantages :

- Les loyers perçus remboursent le prêt, limitant l’effort d’épargne

- Les intérêts d’emprunt sont déductibles fiscalement

La SCPI sélectionnée offre un rendement moyen de 5 %.

|

En synthèse, mon patrimoine est diversifié et dynamique, avec un risque contrôlé. En 2020, j’ai obtenu un rendement d’environ 5 % (hors fiscalité et emprunts). |

Choisir le placement le plus adapté en 2021

Le livret bancaire, valeur refuge pour l’épargne de précaution

Pour l’épargne de sécurité, le livret reste incontournable. Accessible partout, il garantit le capital, reste disponible à tout moment (un simple virement suffit) et propose un taux fixe.

On distingue deux types de livrets :

1/ Les livrets réglementés : Livret A, LDD, LEP… Taux et conditions fixés par l’État, un seul par personne, plafonds stricts.

2/ Les livrets non réglementés : les “super livrets”, libres de leurs conditions et plafonds (parfois plusieurs centaines de milliers d’euros), mais fiscalisés. Les banques en ligne rivalisent de promotions, attention cependant à la fiscalité qui rogne la performance nette.

Comparatif de quelques livrets bancaires :

1 ![]() 0,4 %1 an de carte gratuite En savoir plus

0,4 %1 an de carte gratuite En savoir plus

2 ![]() 0,3 %, apprendre plus

0,3 %, apprendre plus

3 ![]() 0,3 %80 € jusqu’au 28 février 2021 En savoir plus

0,3 %80 € jusqu’au 28 février 2021 En savoir plus

Le fonds en euros, l’alternative sécurisée

Disponible uniquement via l’assurance-vie, le fonds en euros séduit par ses avantages :

- Garantie du capital, même si le rendement varie d’une année à l’autre

- Retraits possibles à tout moment

- Cadre fiscal attrayant

- Performance intéressante pour un support sans risque

En 2020, les écarts de rendement sont marqués : certains fonds plafonnent sous 1 %, d’autres dépassent 2,5 %.

Voici deux fonds en euros très performants :

1 Affectation à long terme 2,4 % (8,5 % sur 3 ans) min. 25 % en UC Ouvrir un compte

2 ![]() Euro Swisslife 2,8 % (8,5 % sur 3 ans) min. 20 % en UC Ouvrir un compte

Euro Swisslife 2,8 % (8,5 % sur 3 ans) min. 20 % en UC Ouvrir un compte

L’assurance-vie en gestion libre

L’assurance-vie se prête bien à un projet à moyen terme (4 à 8 ans). Flexible, fiscalement avantageuse, elle permet de récupérer ses fonds à tout moment, sans pénalité. Deux poches : fonds euros, vus ci-dessus, ou unités de compte (actions, OPCVM, ETF), plus risquées mais potentiellement plus rentables.

Pour bien choisir son contrat :

- Fuyez les frais d’entrée, sortie, arbitrage… Les contrats en ligne sont souvent les plus transparents

- Vérifiez qu’il propose un large choix d’UC

- Assurez-vous de l’accès à des fonds euros performants

Deux assurances-vie ouvertes à privilégier :

1 ![]() Spirica 2,4 % Fonds en euros, 0 frais, large choix d’unités de compte En savoir plus

Spirica 2,4 % Fonds en euros, 0 frais, large choix d’unités de compte En savoir plus

2 Surfutur 2,4 % Fonds en euros, 0 frais, 180 UC, aucune restriction En savoir plus

L’assurance-vie pilotée

Si gérer son portefeuille n’est pas votre tasse de thé, vous pouvez déléguer à des sociétés spécialisées comme Yomoni ou Nalo. Ces gestionnaires automatisés adaptent votre allocation en fonction de votre profil, pour des frais très bas (1,6 %/an tout compris) et des performances remarquables : jusqu’à 23,7 % sur trois ans pour le profil le plus offensif chez Yomoni.

1 ![]() Surfutur 15,7 % FNB, 0 frais, Performance En savoir plus

Surfutur 15,7 % FNB, 0 frais, Performance En savoir plus

2 ![]() Generali 19,1 % Gestion multi-projets, FNB, 0 frais, Sécurisation progressive En savoir plus

Generali 19,1 % Gestion multi-projets, FNB, 0 frais, Sécurisation progressive En savoir plus

SCPI : investir dans la pierre sans les tracas

La SCPI (Société Civile de Placement Immobilier) permet d’accéder à l’immobilier locatif sans les soucis de gestion. Les atouts ?

- Un ticket d’entrée abordable (de 100 à 1 000 € la part)

- Des rendements compris entre 4 et 6 %

- Des revenus réguliers, souvent trimestriels

- Une diversification immobilière (bureaux, commerces, santé, etc.)

- Parfois, un levier fiscal via certaines SCPI spécifiques (Pinel, Malraux…)

Attention, les SCPI se destinent au long terme : leur liquidité peut être limitée et des frais d’entrée/sortie existent. Diversifiez entre plusieurs SCPI, aux orientations variées (secteurs, géographies).

1 Diversifiée 5,85 % 12 % En savoir plus

2 Diversifiée 6 % 12 % En savoir plus

Crowdfunding immobilier : donner du sens et booster le rendement

Le crowdfunding immobilier permet de soutenir un projet immobilier en direct, via une plateforme dédiée. L’idée : plusieurs investisseurs financent ensemble un programme porté par un promoteur, sélectionné en amont par la plateforme.

Les rendements sont très attractifs, entre 8 et 10 % par an. Mais l’argent est bloqué sur un à deux ans et le risque de perte existe en cas de défaillance du promoteur. D’où l’importance de bien choisir le projet.

Après analyse, la plateforme Homunity s’impose comme la référence du secteur, grâce à une sélection rigoureuse et à son appartenance à un grand groupe. Aucun défaut sur près de 200 projets financés depuis sa création. Plus d’infos dans notre dossier Homunity.

Investir directement en bourse

Miser sur les actions de sociétés cotées reste une méthode efficace pour viser une performance supérieure. Les gains peuvent être importants, entre dividendes réguliers et plus-values potentielles, mais le risque de perte de capital n’est jamais nul.

- Investissez uniquement l’argent dont vous n’avez pas besoin à court terme

- Diversifiez autant que possible pour limiter les risques

- Formez-vous avant de vous lancer sur les marchés financiers

Pour accéder à la bourse, il faut ouvrir un compte-titres ou un PEA, de préférence chez un courtier en ligne pour bénéficier de frais réduits. Le PEA offre une fiscalité avantageuse à condition d’être conservé 8 ans minimum et d’investir en actions européennes.

Pour comparer les courtiers et choisir le bon support, retrouvez nos classements :

Lien : Meilleurs comptes-titres

Guide pratique du plan d’épargne actions : fonctionnement, conseils, comparatif des courtiers.

Lien : Meilleur plan d’épargne en actions, PEA

Comparatif axé sur la qualité de service, les offres, les tarifs…

Lien : Les meilleurs courtiers en ligne

Comment investir sans expertise boursière ?

Si vous ne maîtrisez pas les marchés financiers mais souhaitez dynamiser votre épargne, deux options :

1/ Le trading social : il s’agit de copier automatiquement les arbitrages de traders professionnels, via une plateforme dédiée.

2/ Les portefeuilles clés en main : certains acteurs proposent des portefeuilles diversifiés, déjà optimisés, accessibles même aux débutants.

Pour le trading social, eToro s’est imposé comme la référence. Pour les portefeuilles clés en main, Mon Petit Placement propose quatre allocations composées de produits habituellement réservés aux institutionnels (gérés par Rothschild, JP Morgan, Lazard…).

Pour en savoir plus, consultez nos dossiers sur eToro et Mon Petit Placement.

Investir en temps de crise : une opportunité ?

Oui, car ce sont souvent dans ces périodes que les meilleures opportunités se présentent. Un vieil adage conseille d’acheter « au son du canon » et de vendre « au son du clairon » : acheter quand la situation paraît morose, vendre quand l’enthousiasme est à son comble.

Les cycles économiques alternent inévitablement entre phases de hausse et de baisse. Les marchés ont connu la bulle internet en 2000, la crise des subprimes en 2008, la crise sanitaire de 2020… et ils ont toujours fini par rebondir.

En cas de tempête, il vaut mieux conserver ses investissements plutôt que de céder à la panique. Et, si possible, renforcer ses positions sur des actifs sous-évalués, comme certaines actions solides ou de l’immobilier bien situé.

Foire aux questions

✅ Quels placements ont le mieux performé ? En 2019, les actions ont été en tête : le CAC 40 a progressé de 28 %, le S&P 500 de 29 %, le MSCI World sur la même tendance. Pour profiter de ce potentiel, tout en maîtrisant les risques, une assurance-vie gérée par un pro comme Yomoni est une option solide.

✅ Quels sont les placements à privilégier en 2020 ? Voici les pistes à retenir pour un bon équilibre rendement/risque :

- Les SCPI, dont les meilleures atteignent 5 à 6 % de rendement annuel

- Les assurances-vie investies en unités de compte, selon la qualité du support

- Les fonds en euros performants, autour de 2,5 %

Bien d’autres investissements existent, mais ces trois familles sont incontournables.

✅ Quand investir ? Cela dépend du placement. Pour les supports monétaires (livret, fonds euros), aucune saisonnalité. Pour les actions, la clé est d’étaler ses achats et d’entrer sur des points bas, puis de vendre sur des points hauts. Consultez nos conseils pour investir en bourse.

✅ Où placer son argent quand on est jeune ? Les jeunes actifs disposent souvent de peu d’épargne. L’idéal est de constituer un matelas de sécurité équivalent à six mois de dépenses courantes (logement, alimentation, etc.) sur un Livret A ou un livret Jeune, pour garder une épargne disponible. Une fois cette sécurité assurée, ouvrir une assurance-vie sur un fonds en euros permet de profiter d’un bon rendement (2,5 %) et d’avantages fiscaux qui s’amplifient avec le temps. Dès que le patrimoine grossit, diversifier progressivement. Mieux vaut penser tôt à la retraite, car l’État ne pourra pas tout garantir.

✅ Quelle banque choisir pour la retraite ? Il est recommandé de s’orienter vers une banque qui propose des solutions adaptées aux seniors, comme le Plan Épargne Retraite (PER), et qui dispose d’un réseau d’agences physiques. Un retraité préférera souvent payer un peu plus cher pour bénéficier d’un accompagnement humain.

✅ Quel est le meilleur placement ? À privilégier : l’assurance-vie (fonds euros et unités de compte), la SCPI et le crowdfunding immobilier.

La question n’est plus de savoir s’il faut agir, mais comment donner à son épargne la direction qu’elle mérite. À chacun de choisir l’itinéraire qui lui ressemble, pour que demain, la fiscalité ne soit plus une fatalité, mais juste une variable maîtrisée.